Marktbericht Anlageobjekte 2019

17. September 2019

Der Markt für Anlageobjekte erfreut sich unvermindert grosser Attraktivität. Aufgrund des bestehenden Überangebots – speziell an weniger gefragten Orten – rücken neben der Lage auch die Anforderungen an die Gebäudequalität ins Zentrum der Beurteilung. Am anhaltend darbenden Verkaufsflächenmarkt sind neue Konzepte gefragt.

Mietwohnungen

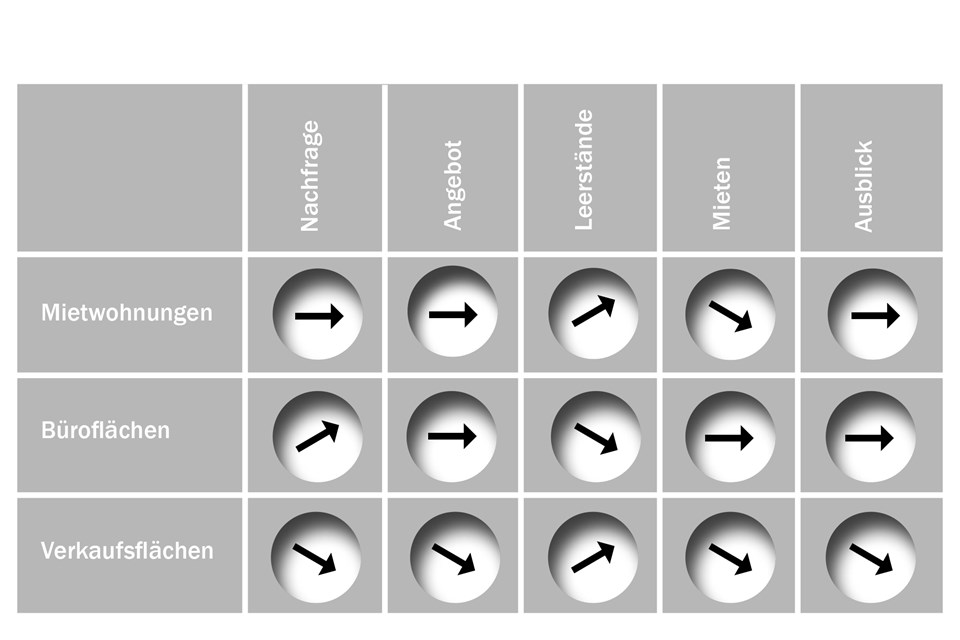

Die Nettozuwanderung als wichtigster Nachfragefaktor bei Mietwohnungen veränderte sich im vergangenen Jahr erstmals seit 2014 wieder positiv im Vergleich zum Vorjahr und lag bei 55’000 Personen. Auch für das laufende Jahr rechnen die Ökonomen mit einem weiteren Anstieg, wenngleich, bedingt durch die verminderte Dynamik der Wirtschaft, in etwas abgeschwächter Form. Unabhängig von der Nachfrage verweilte die Zahl neu erstellter Mietwohnungen auf einem sehr hohen Niveau, wurden 2018 doch für 27’000 Mietwohnungen die Baubewilligung erteilt. Diese entstehen aber grösstenteils abseits der Grosszentren, wo die grösste Nachfrage nach Wohnungen besteht. Als Folge davon entwickelten sich Mietzinse und Leerstände völlig unterschiedlich. Während in den Grosszentren die Leerstände praktisch unverändert auf tiefem Niveau verweilen

und die Mietpreise eher seitwärts tendieren, sind die Leerstände in den Agglomerationen stark angestiegen, und die Mieten gerieten unter Druck. Das «Stadt-Land-Gefälle» nahm zu und dürfte sich aufgrund der anhaltenden Bautätigkeit weiter akzentuieren. «Lage, Lage, Lage» behält also unverändert Gültigkeit. Zusätzlich rückt aber auch die Qualität der Immobilie in den Fokus, speziell in den schwierigeren Märkten mit Überangebot.

Büroflächen

Durch die robuste Konjunktur erfuhr der Büroflächenmarkt eine Wiederbelebung. So wurden im vergangenen Jahr im Dienstleistungssektor landesweit rund 50’000 neue Arbeitsplätze geschaffen. Dies führte branchenübergreifend zu einer erhöhten Nachfrage an Büroflächen – insbesondere bei kleinen und mittelständischen Betrieben. Mit dem steigenden Bedarf an Office-Spaces erfolgte eine Erholung des Büroflächenmarktes von den Innenstädten der Grosszentren heraus. Dies unter anderem, weil – wie bei den Mietwohnungen – die Flächenausdehnung zum grossen Teil ausserhalb der Grosszentrenstattfand, was dort zu einem steigenden Flächenangebot und einem Druck auf die Mieten führte. Für das laufende Jahr wird durch die sich abkühlende Wirtschaftsdynamik von einer nachlassenden Flächennachfrage ausgegangen.

Verkaufsflächen

Der Verkaufsflächenmarkt bleibt das grösste Sorgenkind der Immobilienwirtschaft. Bei nur geringfügig höheren Detailhandelsumsätzen stammt das Wachstum überwiegend aus dem Onlinehandel. Der stationäre Handel verzeichnete dagegen einen Umsatzrückgang. Speziell der Bekleidungsdetailhandel erlitt starke Einbussen, was sogar zu Ladenschliessungen und Geschäftsaufgaben (z.B. Bata, OVS, Yendi, Schild, Pasito) führte. Die schwierige Situation schlägt sich in geringerer Flächennachfrage, sinkenden Mieten und steigenden Leerständen selbst in den Stadtzentren nieder. Detailhändler wie auch Eigentümer sind daher gezwungen, sich mit neuen Konzepten klarer vom Onlinehandel abzugrenzen, um die Attraktivität des stationären Handels wiederzubeleben.

Investmentmarkt

Mangels Alternativen blieb der Investmentmarkt auch 2018 äusserst attraktiv. Ins Zentrum der Investitionsentscheidungen rückten dabei Themen wie Ertragssicherheit (Leerstandsrisiko) oder Objektqualität. Diese Themen widerspiegeln sich auch in den bei Transaktionen beobachteten Renditen. Während bei gut gelegenen Immobilien mit hoher Ertragssicherheit noch Preissteigerungen zu beobachten waren, erhöhten sich die Renditeerwartungen bei peripher gelegenen Objekten mit höheren Risiken. Mangels Anzeichen, die auf eine baldige Erhöhung des Zinsniveaus hindeuten, gehen wir davon aus, dass sich für 2019 an der bestehenden Attraktivität von Immobilien vorerst nichts ändern dürfte.